Lerne, wie du Krypto-Unsicherheit quantifizierst. Meistere historische vs. implizite Volatilität, nutze die Standardabweichung (σ) zur Vorhersage von Preisschwankungen und passe deine Positionsgröße an, um dein Kapital zu schützen.

In Lektion 10.1 hast du das Risiko-Ertrags-Verhältnis (R:R) gemeistert – den grundlegenden Vertrag, den du vor jedem Trade unterzeichnest. Jetzt tauchen wir in die Variable ein, die das R:R so schwer durchsetzbar macht: Volatilität.

Volatilität ist das Lebenselixier von Krypto. Sie ist der Grund, warum wir 20%-Bewegungen an einem Tag sehen können, aber sie ist auch die größte Bedrohung für die Kapitalerhaltung. In dieser Lektion gehen wir über das Schlagwort hinaus und lernen, wie man Unsicherheit quantifiziert, indem man professionelle Werkzeuge wie die Standardabweichung verwendet und seine Positionsgröße entsprechend anpasst.

Was ist Volatilität? (Es ist kein Risiko)

Einfach ausgedrückt ist Volatilität die Geschwindigkeit und das Ausmaß der Preisänderungen eines Assets über einen bestimmten Zeitraum.

Stell dir den Preis eines Assets wie ein Gummiband vor. Hohe Volatilität bedeutet, dass das Gummiband ständig weit von seinem Durchschnittspunkt gestreckt wird und schnell zurückschnappt. Niedrige Volatilität bedeutet, dass sich das Band kaum bewegt.

Entscheidend: Volatilität ist KEIN Risiko. Risiko wird durch den Kapitalbetrag definiert, den du bereit bist zu verlieren (dein Stop-Loss). Volatilität ist einfach die Geschwindigkeit des Marktes. Allerdings erhöht hohe Volatilität dramatisch die Wahrscheinlichkeit, dass der Markt deinen Stop-Loss oder dein Ziel schneller erreicht.

Das Problem des Rauschens

In Phasen hoher Volatilität erzeugt der Markt viel "Rauschen" – kleine, zufällige Preisbewegungen ohne langfristige Bedeutung. Diese schnellen Bewegungen lösen oft Stop-Losses vorzeitig aus, weshalb wir unsere Positionsgröße und Trade-Struktur in diesen Zeiten anpassen müssen.

Die zwei Gesichter der Volatilität

Professionelle Trader unterscheiden zwischen zwei Arten von Volatilität basierend auf dem, was sie messen: was passiert ist und was der Markt erwartet.

1. Historische Volatilität (HV) - Die Vergangenheit

Historische Volatilität (HV) misst, wie volatil ein Asset über einen bestimmten vergangenen Zeitraum war (z.B. die letzten 30 Tage).

- Was sie misst: Die tatsächliche Bandbreite der Preisbewegung, die stattgefunden hat.

- Wie man sie nutzt: HV ist nützlich, um deine anfängliche Stop-Loss-Größe zu definieren. Wenn Bitcoin im letzten Monat 5% pro Tag geschwankt hat, ist ein 2%-Stop-Loss statistisch unklug, da dein Stop durch normales Marktrauschen ausgelöst wird.

- Einschränkung: Die Vergangenheit ist keine Garantie für die Zukunft. HV ist beschreibend, nicht prädiktiv.

2. Implizite Volatilität (IV) - Die Zukunftserwartung

Implizite Volatilität (IV) ist ein zukunftsgerichtetes Maß, das aus dem Preis von Optionskontrakten abgeleitet wird. Sie spiegelt die kollektive Erwartung des Marktes wider, wie volatil ein Asset in der Zukunft sein wird.

- Was sie misst: Marktstimmung und Konsensrisiko. Hohe IV deutet darauf hin, dass Trader große Bewegungen (nach oben oder unten) erwarten.

- Wie man sie nutzt: IV ist ein leistungsstarker Stimmungsindikator. Wenn IV hoch ist, sind Trader bereit, einen Aufschlag zu zahlen, um sich zu schützen (oder zu spekulieren), was Unsicherheit und potenziell explosive Bewegungen signalisiert. Wenn IV niedrig ist, erwartet der Markt eine ruhige Phase.

Unsicherheit messen: Standardabweichung

Um Volatilität objektiv zu quantifizieren, verlassen wir uns auf ein statistisches Kernwerkzeug: die Standardabweichung.

Standardabweichung (σ): Sie misst, wie stark eine Datenmenge (in unserem Fall tägliche Renditen) um ihren Durchschnitt (Mittelwert) gestreut ist.

- Niedrige Standardabweichung: Die Preisrenditen des Assets sind eng um den Durchschnitt gruppiert (niedrige Volatilität).

- Hohe Standardabweichung: Die Preisrenditen des Assets sind weit gestreut (hohe Volatilität).

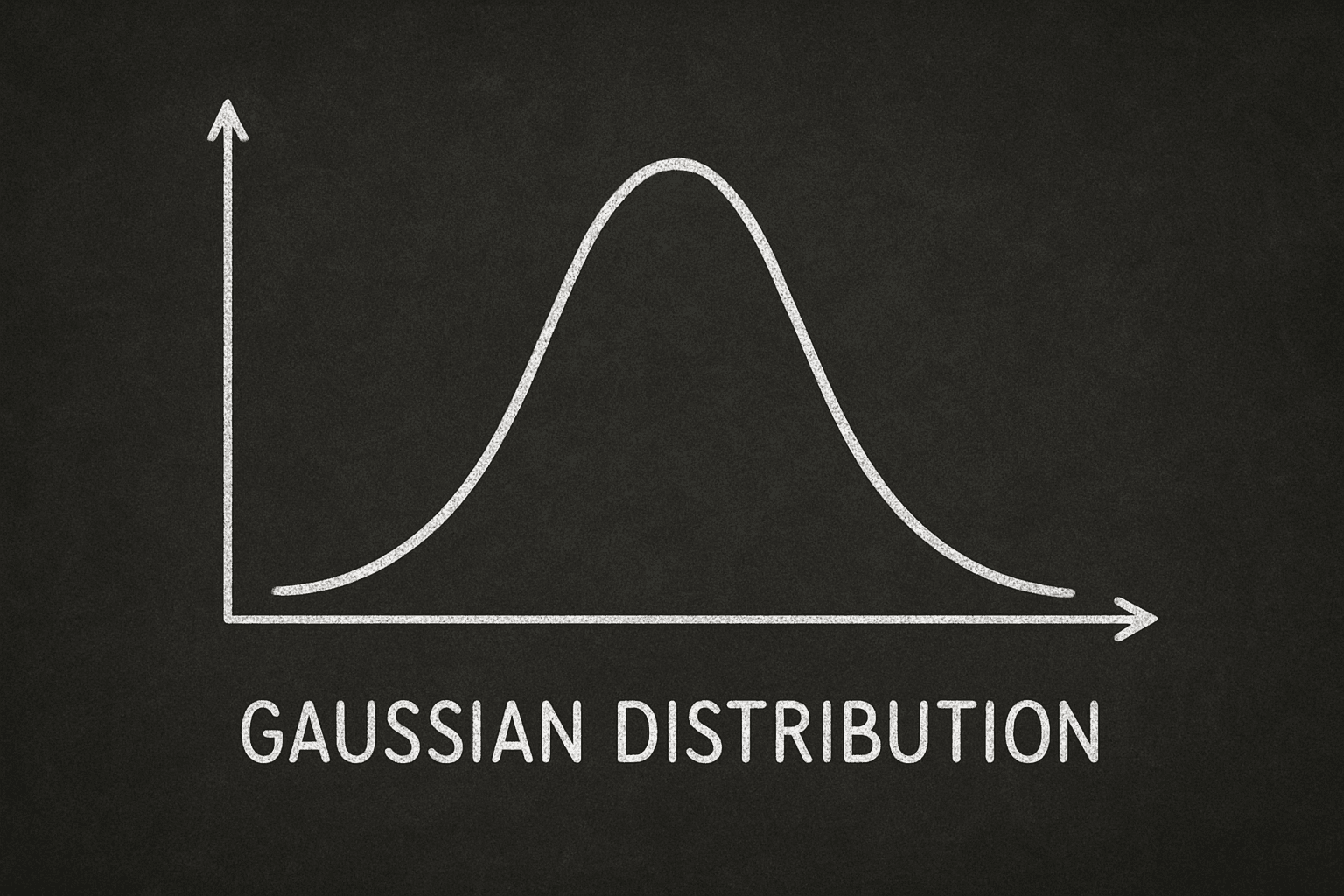

Die Kraft des σ (Sigma)

In der Finanzwelt ist die Standardabweichung kritisch, weil sie die Wahrscheinlichkeit einer Preisbewegung basierend auf der Gaußschen Verteilung (der "Glockenkurve") quantifiziert:

- ± 1σ (Eine Standardabweichung): In einem statistisch normalen Markt wird erwartet, dass der Preis 68,2% der Zeit innerhalb von ± 1σ des Mittelwerts bleibt.

- ± 2σ (Zwei Standardabweichungen): Es wird erwartet, dass der Preis 95,4% der Zeit innerhalb von ± 2σ des Mittelwerts bleibt.

Praktische Anwendung: Wenn du einen Stop-Loss außerhalb von 2σ setzt, platzierst du ihn effektiv außerhalb der erwarteten "normalen" Marktbewegung, was deinem Trade eine viel höhere Überlebenswahrscheinlichkeit gegenüber Marktrauschen gibt.

Die kritische Verbindung: Volatilität und Positionsgröße

Hier wird die Theorie auf der Walbi-Plattform umsetzbar. Du musst die Volatilität deine Positionsgröße bestimmen lassen.

Erinnere dich an die 1%-Regel aus Lektion 10.1: Du riskierst nur 1% deines Portfolios pro Trade. Deine Positionsgröße ist der Dollarwert der Assets, die du kaufst.

Die umgekehrte Beziehung

Die Kernregel lautet: Wenn die Volatilität steigt, muss die Positionsgröße sinken.

- Hohe-Volatilität-Szenario: Die Volatilität ist hoch, was bedeutet, dass du einen breiten Stop-Loss setzen musst (z.B. 8%), um Rauschen zu vermeiden. Um sicherzustellen, dass dieser 8%-Verlust immer noch nur 1% deines Gesamtportfolios entspricht, musst du den investierten Kapitalbetrag verringern.

- Niedrige-Volatilität-Szenario: Die Volatilität ist niedrig, was bedeutet, dass du einen engen Stop-Loss setzen kannst (z.B. 3%). Weil dein Stop-Abstand gering ist, kannst du sicher den investierten Kapitalbetrag erhöhen und dabei die 1%-Risikogrenze einhalten.

Das Walbi-Positionsgrößen-Tool automatisiert diesen Prozess für dich, aber das Verständnis der zugrunde liegenden Mathematik ist der Schlüssel zur Etablierung deiner Expertise. Setze dich niemals einem höheren Risiko als deiner 1%-Risikogrenze aus, egal wie wild der Markt wird.

Wichtige umsetzbare Erkenntnisse

- Typ identifizieren: Unterscheide zwischen Historischer Volatilität (HV) (was war) und Impliziter Volatilität (IV) (was erwartet wird). Hohe IV signalisiert einen Markt, der sich auf große Bewegungen vorbereitet.

- σ messen: Verwende die Standardabweichung, um deinen minimal erforderlichen Stop-Loss-Abstand objektiv zu berechnen. Ziele darauf ab, deinen Stop außerhalb von 2σ für höheren statistischen Schutz zu setzen.

- Im Chaos verkleinern: Wenn die Volatilität steigt, muss dein Stop-Loss breiter werden, was dich zwingt, deine Positionsgröße zu verringern, um die Integrität deiner 1%-Regel aufrechtzuerhalten.

- Volatilität ist Chance: Fürchte die Volatilität nicht; nutze dein quantifiziertes Wissen, um kleinere, sauberere Positionen zu handeln und dir die Widerstandsfähigkeit zu geben, die nötig ist, um das Chaos zu überleben und die unvermeidlichen großen Bewegungen zu erfassen.

In der nächsten Lektion werden wir diese Konzepte zusammenführen und uns auf Die Rettungsleine: Strategische Stop-Loss-Platzierung konzentrieren.