In Les 10.1 beheerste je de Risk-to-Reward (R:R) verhouding—het fundamentele contract dat je ondertekent voor elke transactie. Nu duiken we in de variabele die R:R zo moeilijk maakt om te handhaven: Volatiliteit.

Volatiliteit is de levensader van crypto. Het is de reden waarom we bewegingen van 20% op een dag kunnen zien, maar het is ook de grootste bedreiging voor kapitaalbehoud. In deze les gaan we verder dan het modewoord en leren we hoe we onzekerheid kwantificeren met professionele tools zoals Standaarddeviatie en je positiegrootte dienovereenkomstig aanpassen.

Wat is Volatiliteit? (Het is Geen Risico)

In eenvoudige termen is volatiliteit de snelheid en omvang van prijsveranderingen voor een activum over een bepaalde periode.

Zie de prijs van een activum als een elastiek. Hoge volatiliteit betekent dat het elastiek voortdurend ver van zijn gemiddelde punt wordt uitgerekt en snel terugspringt. Lage volatiliteit betekent dat het elastiek nauwelijks beweegt.

Cruciaal: volatiliteit is GEEN risico. Risico wordt gedefinieerd door de hoeveelheid kapitaal die je bereid bent te verliezen (je stop-loss). Volatiliteit is simpelweg de snelheid van de markt. Echter, hoge volatiliteit verhoogt dramatisch de kans dat de markt sneller je stop-loss of je doel raakt.

Het Probleem van Ruis

Tijdens periodes van hoge volatiliteit genereert de markt veel "ruis"—kleine, willekeurige prijsbewegingen die geen langetermijnbetekenis hebben. Deze snelle bewegingen activeren vaak stop-losses voortijdig, daarom moeten we onze positiegrootte en transactiestructuur aanpassen in deze periodes.

De Twee Gezichten van Volatiliteit

Professionele handelaren maken onderscheid tussen twee soorten volatiliteit op basis van wat ze meten: wat is gebeurd, en wat de markt verwacht dat er gaat gebeuren.

1. Historische Volatiliteit (HV) - Het Verleden

Historische Volatiliteit (HV) meet hoe volatiel een activum is geweest over een specifieke afgelopen periode (bijv. de afgelopen 30 dagen).

- Wat het meet: Het werkelijke bereik van prijsbewegingen dat zich heeft voorgedaan.

- Hoe te gebruiken: HV is nuttig voor het definiëren van je initiële stop-loss grootte. Als Bitcoin de afgelopen maand 5% per dag heeft bewogen, is het statistisch onverstandig om een stop-loss van 2% in te stellen, aangezien je stop zal worden geraakt door normale marktruis.

- Beperking: Het verleden is geen garantie voor de toekomst. HV is beschrijvend, niet voorspellend.

2. Impliciete Volatiliteit (IV) - De Toekomstverwachting

Impliciete Volatiliteit (IV) is een toekomstgerichte maatstaf afgeleid van de prijs van optiecontracten. Het weerspiegelt de collectieve verwachting van de markt over hoe volatiel een activum in de toekomst zal zijn.

- Wat het meet: Marktsentiment en consensusrisico. Hoge IV suggereert dat handelaren grote bewegingen verwachten (omhoog of omlaag).

- Hoe te gebruiken: IV is een krachtige sentimentindicator. Als IV hoog is, zijn handelaren bereid een premie te betalen om zichzelf te beschermen (of te speculeren), wat onzekerheid en potentieel explosieve bewegingen signaleert. Als IV laag is, verwacht de markt een rustige periode.

Onzekerheid Meten: Standaarddeviatie

Om volatiliteit objectief te kwantificeren, vertrouwen we op een kern statistisch hulpmiddel: Standaarddeviatie.

Standaarddeviatie (σ): Dit meet hoe verspreid een dataset (in ons geval dagelijkse rendementen) is ten opzichte van het gemiddelde (mean).

- Lage Standaarddeviatie: De prijsrendementen van het activum zijn dicht bij het gemiddelde geclusterd (Lage Volatiliteit).

- Hoge Standaarddeviatie: De prijsrendementen van het activum zijn wijd verspreid (Hoge Volatiliteit).

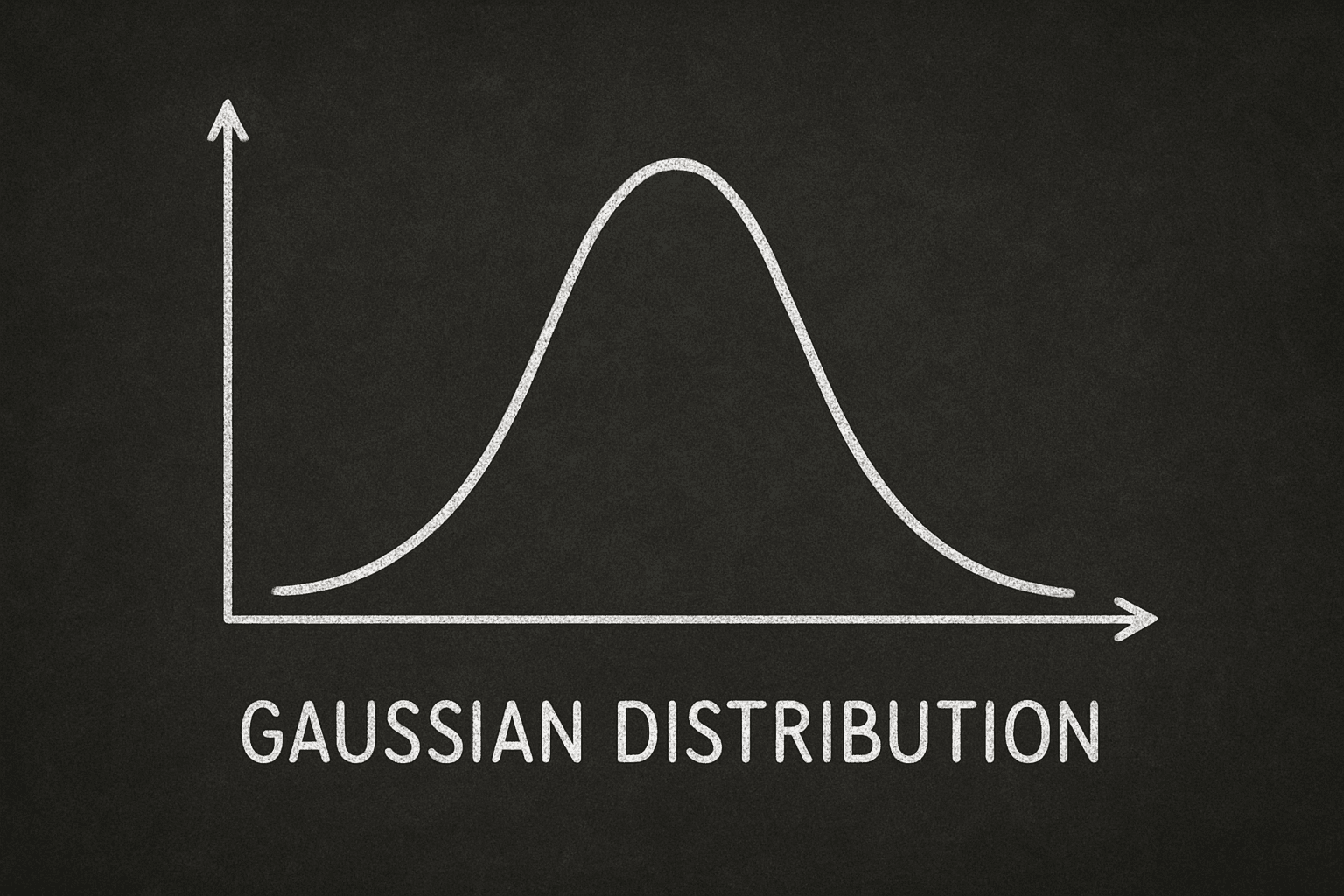

De Kracht van σ (Sigma)

In de financiële wereld is standaarddeviatie cruciaal omdat het de waarschijnlijkheid van een prijsbeweging kwantificeert op basis van de Gaussische Verdeling (de "klokcurve"):

- ± 1σ (Eén Standaarddeviatie): In een statistisch normale markt wordt verwacht dat de prijs 68,2% van de tijd binnen ± 1σ van het gemiddelde blijft.

- ± 2σ (Twee Standaarddeviaties): Er wordt verwacht dat de prijs 95,4% van de tijd binnen ± 2σ van het gemiddelde blijft.

Praktische Toepassing: Wanneer je een stop-loss buiten 2σ instelt, plaats je deze effectief buiten de verwachte "normale" marktbeweging, waardoor je transactie een veel hogere kans heeft om marktruis te overleven.

De Cruciale Link: Volatiliteit en Positiegrootte

Dit is waar de theorie bruikbaar wordt op het Walbi-platform. Je moet volatiliteit je positiegrootte laten bepalen.

Herinner je de 1%-Regel uit Les 10.1: je riskeert slechts 1% van je portfolio per transactie. Je positiegrootte is de dollarwaarde van de activa die je koopt.

De Omgekeerde Relatie

De kernregel is: Naarmate de Volatiliteit Toeneemt, Moet de Positiegrootte Afnemen.

- Hoge Volatiliteit Scenario: Volatiliteit is hoog, wat betekent dat je een brede stop-loss (bijv. 8%) moet instellen om ruis te vermijden. Om ervoor te zorgen dat dit verlies van 8% nog steeds slechts 1% van je totale portfolio bedraagt, moet je de hoeveelheid kapitaal die je inzet op de transactie verkleinen.

- Lage Volatiliteit Scenario: Volatiliteit is laag, wat betekent dat je een strakke stop-loss (bijv. 3%) kunt instellen. Omdat je stopafstand klein is, kun je veilig de hoeveelheid ingezet kapitaal vergroten terwijl je nog steeds de 1% risicolimiet respecteert.

De positiegrootte-tool van Walbi automatiseert dit proces voor je, maar het begrijpen van de onderliggende wiskunde is de sleutel tot het vestigen van je Expertise. Stel jezelf nooit bloot aan meer dan je 1% risicolimiet, ongeacht hoe wild de markt wordt.

Belangrijke Bruikbare Inzichten

- Identificeer Type: Maak onderscheid tussen Historische Volatiliteit (HV) (wat was) en Impliciete Volatiliteit (IV) (wat verwacht wordt). Hoge IV signaleert een markt die zich voorbereidt op grote bewegingen.

- Meet σ: Gebruik Standaarddeviatie om objectief je minimaal vereiste stop-loss afstand te berekenen. Streef ernaar je stop buiten 2σ te plaatsen voor hogere statistische bescherming.

- Verklein in Chaos: Wanneer volatiliteit piekt, moet je stop-loss breder worden, waardoor je je positiegrootte moet verkleinen om de integriteit van je 1%-Regel te behouden.

- Volatiliteit is Kans: Vrees volatiliteit niet; gebruik je gekwantificeerde kennis om kleinere, schonere posities te verhandelen, waardoor je de veerkracht hebt om de chaos te overleven en de onvermijdelijke grote bewegingen te pakken.

In de volgende les binden we deze concepten samen door ons te richten op De Reddingslijn: Strategische Stop-Loss Plaatsing.